Key Points

-

Equities: pasar saham berfluktuasi merespon eskalasi krisis di Ukraina.

-

Rates: Estimasi netral yield UST 10Y di sekitar 2.50% di tengah ekspektasi kenaikan suku bunga oleh The Fed.

Equities: Volatilitas pasar saham merespon eskalasi krisis di Ukraina

Dinamikan eskalasi krisis di Ukrainan setelah Rusia mengakui kelompok separatis. Presiden Rusia, Vladimir Putin memberikan pengakuan kepada 2 wilayah separatis di yaitu Donetsk dan Luhansk People's Republics di bagian timur Ukraina yang berdampak pada meningkatnya ketegangan geopolitik di sana. Berdasarkan dekrit presiden yang ditandatangani Putin, militer Rusia telah memasuki dan akan berkedudukan di kedua wilayah tersebut dalam agenda "peacemaking" operation. Seiring dengan eskalasi yang terus berlanjut, terdapat potensi dampak hal ini ke perekonomian global dan pasar keuangan untuk beberapa bulan kedepan.

-

Dampak ekonomi: risiko paparan terhadap ekonomi dari krisis Ukraina ini cenderung rendah dimana kontribusi Rusia terhadap global GDP hanya 1.8% (dibanding Amerika di 24.7% dan China 17.4%). Di samping itu, Rusia juga hanya berkontribusi 1.7% terhadap ekspor global (dibanding China di 12.1% dan Amerika 9.5%). Secara garis besar, risiko terbesar dari krisis ini adalah kenaikan harga energi.

-

Dampak keuangan: asumsi dari para investor adalah konflik militer berdampak buruk pada pasar keuangan namun jika berkaca dari konflik militer yang telah terjadi sebelumnya sejak 1990, data menunjukan sebaliknya. Secara rata-rata, global ekuitas tumbuh 38% saat terjadinya konflik militer. Meski demikian, ketidakpastian juga mendorong kenaikan emas sebesar 138% dan minyak mentah 89%.

Apa yang terjadi jika Rusia melakukan invasi ke Ukraina? Berikut beberapa potensi dampak pada pasar keuangan jika invasi terjadi:

-

Harga minyak meningkat: ketika terjad invasi, harga minya akan menguat karena adanya gangguan pada sisi supply. Eropa bergantung pada Rusia atas 40% dari permintaan LNG dan pasokan dapat terganggu jika diterapkannya sanksi dan ketegangan politik antara keduanya.

-

Emas sebagai lindung nilai dari risiko geopolitik: invasi oleh Rusia akan mengarah kepada kenaikan harga emas menuju USD 2000. Para pelaku pasar tengah meningkatkan permintaan akan emas sebagai alternatif lindung nilai di tengah risiko geopolitik untuk merespon volatilitas.

-

Obligasi pemerintah Amerika dan obligasi investment grade sebagai safe haven: selama periode ketidakpastian, obligasi berperingkat tinggi dapat menjadi pilihan untuk merespon ketidakpastian yang berlangsung.

Figure 1: Pembelian emas oleh bank sentral Rusia

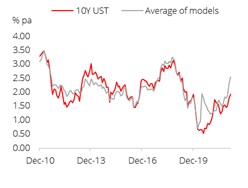

Rates: Estimasi yield UST 10Y di tengah ketidakpastian dari Ukraina dan The Fed

Seiring dengan kekhawatiran terhadap langkah pengetatan moneter The Fed dan meningkatnya tensi di Ukraina telah menyebabkan kekuatan yang saling bertentangan pada pergerakan yield UST selama beberapa pekan terakhir. Estimasi terhadap yield UST 10Y untuk menilai seberapa mahal/murah tingkat yield pada saat ini, menunjukan level netral untuk 10Y berada di 2.5%, lebih tinggi jika dibanding dengan estimasi di awal tahun. Estimasi ini dengan mempertimbangkan level tertinggi yang beberapa waktu lalu disentuh oleh yield 10Y (sekitar 2.05%, menunjukan kenaikan 55 bps sejakt awal tahun), UST masih berada di level overvalued jika dibandingkan dengan kondisi fundamental.

Hal ini dapat diatribusikan pada ekspektasi kenaikan suku bunga oleh The Fed. Pada tahun lalu, pasar masih ragu dalam mempertimbangkan pengetatan moneter oleh The Fed. Namun dengan data inflasi dan tenaga kerja yang terbaru, menunjukan langkah yang lebih agresif diperlukan. Pidato yang disampaikan oleh The Fed dalam beberapa waktu terakhir telah mengindikasikan pandangan yang searah dengan antisipasi pasar. Komponen global (mencakup pertumbuhan negara G-10 dan ekspektasi suku bunga) adalah faktor kedua yang mendorong kenaikan yield seiring para bank sentral memberikan sinyal normalisasi. Komponan lain yang berpengaruh cendrung lebih mixed. Meskipun kekhawatiran inflasi saat ini cenderung tinggi, Treasury Inflation-Protected Securities (TIPS) tidak menunjukan peningkatan kekhawatiran. Dimana, 5Y5Y breakeven berada di bawah 2.50%, menunjukan keyakinan bahwa The Fed akan dapat mengendalikan inflasi. Di sisi lain, tingkat premium mungkin lebih rendah dibandingkan dinamika pertumbuhan yang saat ini terjadi. Kekhawatiran terhadap Ukraina (terutama dalam jangka pendek) dan kekhawatiran atas varian Covid masih mendorong penurunan yield 10Y. Penurunan pada yield seharusnya bersifat sementara.

Figure 2: Actual vs average of models