Pada seri ini, kami telah memberikan definisi Produk Terstruktur, potensi keuntungan, risiko terkait, derivatifnya, aset dasar yang menentukan hasil, dan panduan terkait produk investasi yang sebaiknya dipilih berdasarkan profil investor Anda. Dalam bagian keempat sekaligus terakhir dari seri ini, kita akan mendalami salah satu jenis Produk Terstruktur — Interest Rate Linked Investment (IRLI).

Fixed dan Floating Interest Rate Linked Investment

Interest Rate Linked Investment (IRLI) atau Investasi Terkait Suku Bunga adalah produk investasi yang kinerjanya dikaitkan dengan pergerakan suku bunga acuan agar nasabah berpeluang mendapatkan keuntungan menarik yang dipengaruhi oleh perubahan pada suku bunga yang berlaku, termasuk suku bunga tetap dan mengambang. Produk ini berperan penting dalam bidang keuangan karena menawarkan peluang untuk proteksi modal dan perolehan pendapatan.

Yield dalam bentuk suku bunga tetap selalu naik dari tahun ke tahun, sehingga disebut sebagai Fixed Rate Step Up (Kenaikan Suku Bunga Tetap). Fixed Interest Rate-Linked Investment cocok bagi investor konservatif yang menginginkan risiko minimal dengan pendapatan yang stabil dan terprediksi sambil memproteksi investasi awal.

Ketika berbentuk suku bunga mengambang, yield dapat bervariasi berdasarkan suku bunga acuan yang biasanya merupakan referensi seperti LIBOR. Floating Interest Rate-Linked Investment mungkin menarik bagi investor agresif karena menawarkan potensi keuntungan yang tinggi dalam situasi suku bunga yang meningkat. Namun, terdapat risiko tambahan terkait suku bunga mengambang karena tingkat pasar mungkin turun dan menimbulkan kerugian.

Risiko IRLI

IRLI merupakan bentuk Produk Terstruktur dengan risiko yang tidak biasanya terkait dengan deposito bank biasa. Dengan begitu, Nasabah tidak boleh memperlakukan IRLI sebagai pengganti tabungan biasa atau deposito berjangka. Investor juga dapat mengalami kerugian ketika mereka mencairkan investasi sebelum tanggal jatuh tempo. Selain itu, karena IRLI tidak dapat ditransfer atau dinegosiasikan, bank dapat memotong segala kerugian yang mungkin timbul dari pencairan tersebut.

Bank juga dapat memilih untuk mencairkan IRLI dengan Jumlah pencairan Lebih Awal pada Tanggal Pencairan Lebih Awal. Dalam kasus tersebut, jika investor menginvestasikan ulang Jumlah Pokok nosional, yield dari IRLI yang diinvestasikan ulang mungkin berkurang secara signifikan dibandingkan yang pertama.

Simulasi

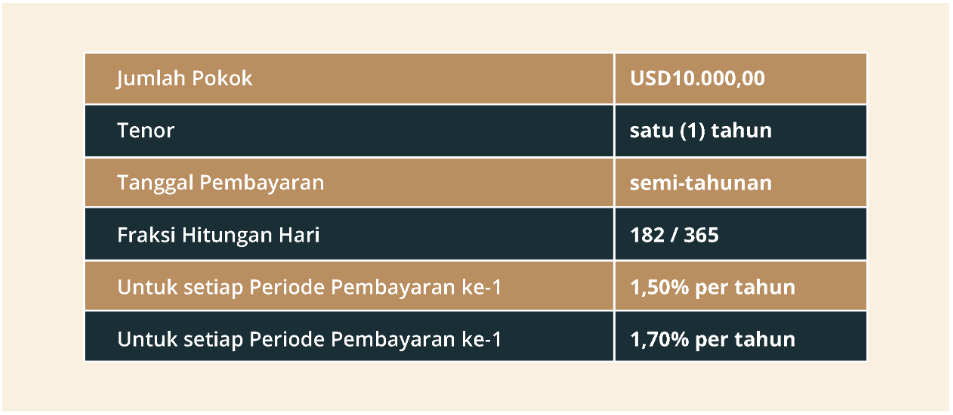

Untuk lebih memahami cara kerja IRLI, mari kita lihat contoh ilustrasi 1

Asumsi

Yield berbentuk suku bunga tetap yang akan meningkat seiring dengan setiap periode pembayaran (Fixed Rate Step Up).

Skenario 1 (Skenario Terbaik)

Jumlah Pembayaran pada Periode Pembayaran berdasarkan Tingkat Pembayaran ke-1

- Jumlah Pokok × Tingkat Pembayaran × Fraksi Hitungan Hari

- USD10.000,00 × 1,50% per tahun × 182/365

- USD74,79 (Kotor) = USD59,82 (Bersih)

Jumlah Pembayaran pada Periode Pembayaran berdasarkan Tingkat Pembayaran ke-2

- Jumlah Pokok × Tingkat Pembayaran × Fraksi Hitungan

- USD10.000,00 × 1,70% per tahun × 182/365

- USD84,77 (Kotor) = USD67,82 (Bersih)

Pada Tanggal Jatuh Tempo, Nasabah akan menerima Jumlah Pokok sebesar USD10.000,00

Skenario 2 (Skenario Terburuk)

Jika Nasabah meminta penarikan lebih awal untuk IRLI sehubungan dengan persyaratan penarikan lebih awal dan Bank menyetujui permintaan Nasabah tersebut, Nasabah akan menerima jumlah penarikan lebih awal yang ditentukan oleh Bank. Jumlah penarikan lebih awal tersebut biasanya akan jauh di bawah 100% dari Jumlah Pokok dan dalam skenario terburuk, jumlah penarikan lebih awal tersebut adalah nol. Nasabah tidak akan menerima pembayaran kuartalan setelah penarikan lebih awal tersebut.

Manfaat IRLI

Dengan menerapkan strategi yang tepat, IRLI dapat memberikan banyak manfaat kepada investor. Manfaat ini mencakup perolehan pendapatan, khususnya dengan yield yang dapat berbentuk suku bunga tetap yang selalu meningkat dari tahun ke tahun (Fixed Rate Step Up) yang memastikan arus yang stabil untuk pendapatan bunga yang meningkat dan potensi peluang investasi ulang.

IRLI juga dapat diintegrasikan ke dalam portofolio terdiversifikasi untuk mengelola keseluruhan risiko dan menyediakan lapisan tambahan pada proteksi portofolio karena interaksinya berbeda-beda untuk berbagai kelas aset. Manfaat lainnya mencakup Proteksi Pokok 100% jika dimiliki hingga Tanggal Jatuh Tempo, keuntungan yang lebih tinggi dibandingkan deposito tradisional, dan potensi untuk terus memperoleh yield yang tinggi dan tetap ketika suku bunga acuan mengalami tren turun.

Ringkasan Sederhana

Interest Rate-Linked Investment menarik bagi investor konservatif dan agresif karena mampu memberikan pendapatan tetap atau keuntungan tinggi tergantung pada penyesuaiannya untuk berbagai profil. Namun, Anda harus mengikuti perkembangan terkini tentang tren pasar dan indikator ekonomi sebelum mengambil keputusan yang penting. Faktor seperti kebijakan bank sentral dan data ekonomi dapat memengaruhi pergerakan suku bunga.

Oleh karena itu, kami menyarankan Anda untuk mempertimbangkan Wawasan dan Tren Pasar sebelum berinvestasi dalam IRLI. Anda dapat menemukan perkembangan terkini terkait tren dan peluang di halaman CIO Insights kami. Anda juga dapat menghubungi penasihat Anda untuk mendapatkan panduan mendetail terkait berinvestasi dengan DBS.