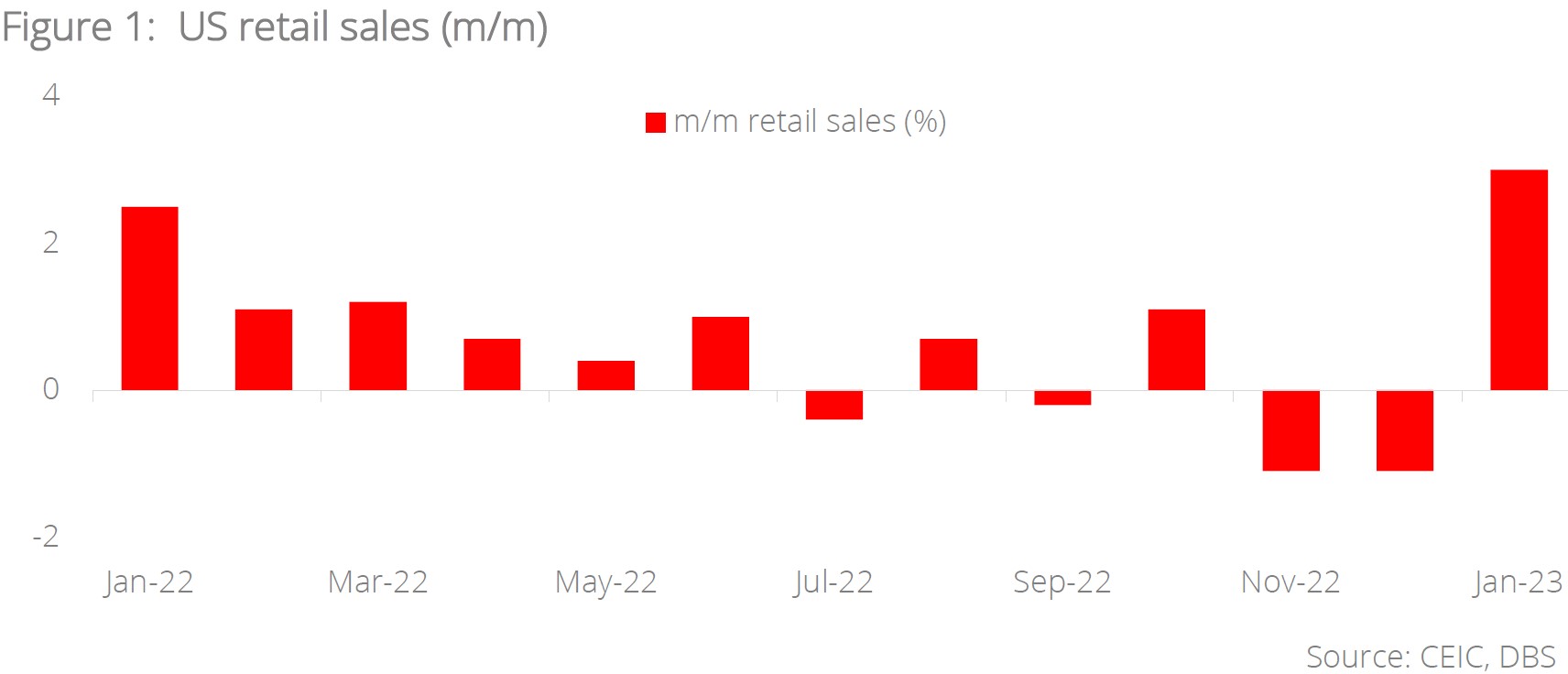

- United States: Retail sales and CPI surprised on upside, demonstrating resilience of economy

- Japan: Stable 2% inflation rate essential for policy normalisation has not been reached

- Singapore: Tight monetary conditions, high inflation, and geopolitical tensions drag growth

- Indonesia: Surge in FDI driven by concerted shift towards downstream commodities

United States: Retail sales and CPI surprised on the upside. January m/m headline retail sales released on 15 February came as a surprise after declines in two consecutive prior months. Retail sales grew by 3% m/m which is not only higher than expected but also at a 22-month high. “Food services and drinking places” and “Motor vehicles and parts dealers” are segments that registered one of the largest increases, growing 7.2% m/m and 5.9% m/m respectively. The retail sales data this week seems to be conveying the idea that consumer spending is robust.

CPI data released on 14 February, which registered 6.4% y/y increase, also came in higher than consensus estimates of 6.2%. Looking into its individual components, we could see that even though inflation appears to be trending downwards, services inflation is proving to be sticky. Meanwhile, the Atlanta Fed’s core CPI excluding shelter measures rose to 3.5% on a three-month annualised basis, up from a cycle low of 3.1% in the preceding month. As a result, it may be a bit premature to claim victory against inflation.

Download the PDF to read the full report which includes insights on Japan, Singapore, and Indonesia